A responsabilidade fiscal e o imperativo de diminuição nos juros

O esforço de ajuste fiscal realizado pelo governo visou a economizar recursos que, em última instância, foram canalizados para os detentores da riqueza financeira no país. Recursos que poderiam ser empregados em gastos públicos estruturantes.

Apesar de subestimado por batalhão de economistas profissionais, em geral conscritos em bancos, o Brasil obteve, até novembro de 2014, desempenho extraordinário frente à onda de instabilidade financeira desencadeada seis anos antes.

Inflação sob controle, juros e prêmios de risco em queda, emprego e renda crescentes com investimentos em infraestrutura logística, energética e urbana no Brasil e no exterior. Estes foram os alicerces da estratégia adotada no período Dilma e que vinham conduzindo o país até as portas da Pátria Educadora, momento em que ocorreria o grande salto civilizatório da sociedade difusa. E que se perdeu.

Por outro lado, o alargamento do mercado interno decorrente da expansão do crédito desde meados da primeira década não elevou a inadimplência a níveis que justificassem as taxas de juros praticadas sobre a sociedade difusa.

O golpe de novembro de 2014 foi dirigido às elites das organizações públicas e privadas, que percebiam o encaminhamento de projeto que iria forçosamente modificar a posição do Brasil na hierarquia internacional em poucos anos: a conjugação de esforços entre as firmas de engenharia e a Petrobras.

Em janeiro de 2015, a presidente eleita nomeou ex-executivo do Banco Bradesco para a pasta da Fazenda com mandato para promover ajuste fiscal combinado com elevação de juros. O objetivo era conter pressões inflacionárias via gestão indireta do câmbio (atração de capitais financeiros de curto prazo), ao mesmo tempo em que se buscava conter o ritmo de expansão da dívida pública com aumento nos impostos e diminuição dos gastos do governo.

Um ano depois, a economia brasileira parece mergulhar em abismo, com diagnóstico de fracasso da estratégia de ajuste fiscal e de falta de projeto para o país. Ao final de 2015, o sistema industrial encontra-se em situação pré-falimentar e os bancos começam a perceber risco sistêmico, com aumento na inadimplência e nos saques em aplicações financeiras.

O objetivo do presente artigo é mostrar que, dadas as circunstâncias da crise econômica enfrentada pelo país na conjuntura, a diminuição das taxas de juros básicas e ao consumidor pode induzir retomada do crescimento econômico com inflação controlada.

O esforço de superávit fiscal em perspectiva

O conceito de responsabilidade fiscal foi introduzido ao final da década de 1990 pelo Fundo Monetário Internacional (1) como “conjunto de recomendações” que se tornariam exigências para elegibilidade a crédito.

Cada país com economia relevante no sistema dólar foi impelido a adotar, na forma de lei, regras para a gestão e a transparência fiscal. Apenas entre os países periféricos, na Argentina denominou-se Lei de Solvência Fiscal; no Peru, Lei de Prudência e Transparência Fiscal; no Chile, Lei de Transparência e Responsabilidade Fiscal; e na Nova Zelândia, a mesma é denominada de Ato de Responsabilidade Fiscal.

A Lei Complementar 101/00, conhecida como Lei de Responsabilidade Fiscal, impôs aos gestores públicos brasileiros restrições severas quanto a gastos não previstos por cobertura orçamentária. Com isso, praticamente se inviabilizou implementação de políticas econômicas anticíclicas e, consequentemente, condenou-se o Estado brasileiro a se tornar impotente diante de crises econômicas.

É importante que fique claro que não há consenso entre economistas sobre o que deve ser feito em momentos de crise. Muitos defendem que se deve apertar mais ainda o cinto, arrecadar mais e gastar menos. Outros, contudo, apontam que esta atitude apenas piora a situação, aumentando-se desemprego com consequente queda na base de arrecadação.

Os “desenvolvimentistas” defendem que, em tempos de crise, o Estado deve gastar mais apesar de arrecadar menos como única forma para se reverter a má situação enfrentada pelo setor privado e o aumento do desemprego.

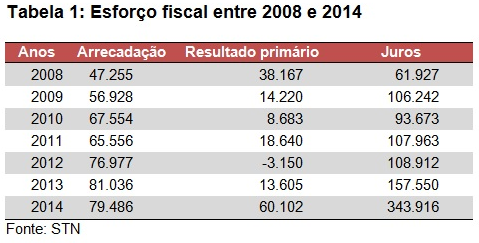

Ao se examinar a situação fiscal brasileira nos últimos anos se percebe que houve elevado crescimento na arrecadação entre 2008 e 2013 como consequência do aumento na renda e no emprego (Tabela 1). Mais gente empregada com melhores salários, empresas com maior lucratividade, correspondem a maior arrecadação.

No mesmo período, o resultado primário oscilou em função de elevação nas despesas correntes. Contraditoriamente, os juros pagos sobre a dívida pública praticamente triplicaram entre 2008 e 2013, corroendo-se o esforço fiscal realizado.

Em 2014 o pagamento de juros sobre a dívida pública mais que dobrou em relação ao ano anterior, alcançando-se a fantástica cifra de 340 bilhões de reais. Em 2015, apenas nos nove primeiros meses, o pagamento de juros sobre a dívida pública totalizou mais de 400 bilhões de reais.

Por outro lado, a despesa com funcionários aumentou em apenas 8% ao ano, o que inclui aumentos salariais reais, renovação de quadros e expansão do sistema universitário federal, entre outros. Ou seja, em termos práticos não houve expansão de gastos em pessoal na União no período entre 2008 e 2014. O que houve foi aumento de salários real combinado com modernização e aumento de produtividade.

A racionalidade das taxas de juros

A doutrina econômica que fixou em Lei o conceito de responsabilidade fiscal parte do princípio de que a quantidade de moeda em circulação se correlaciona com os níveis de preços em cada momento do tempo. Esta relação é dada por relação empírica que, até certo ponto, contradiz o esperado na teoria. Por exemplo, segundo o mainstream, em economia quanto maior a taxa de juros, maior a poupança e, portanto, maior o investimento e maior o emprego. A realidade tem o peso do contrário.

Por esta razão, a atuação “independente” do Banco Central do Brasil é um pleito bobo de quem acha que engana os outros. Em um Banco Central independente dos bancos privados, o objetivo seria distinto do recorrente aumento no preço do dinheiro no tempo, insumo básico para acumulação nas casas financeiras. Quanto maiores os juros, maiores os valores absolutos dos spreads sobre taxas básicas. Maior a acumulação das famílias participantes da banca.

No Brasil, o sistema financeiro historicamente se estrutura com importante participação de instituições financeiras com controle de famílias brasileiras (Bradesco e Itaú). Estes bancos privados nacionais historicamente concorrem com os bancos públicos (Banco do Brasil e CEF) por fatias de mercado na captação de recursos à vista e na concessão de empréstimos seguros.

As casas financeiras brasileiras têm levado muita vantagem frente aos concorrentes diretos estrangeiros desde a “abertura” da segunda metade dos anos 1990.

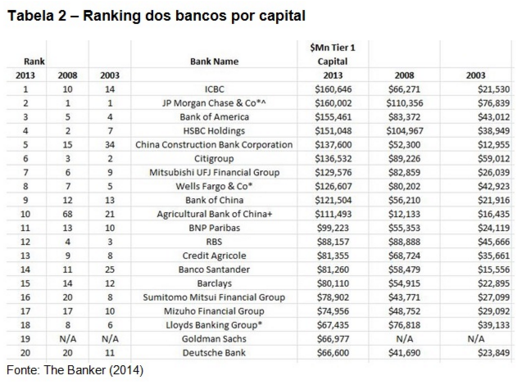

No entanto, os bancos brasileiros possuem patrimônio ancorado no mercado local (câmbio, empréstimos e títulos em Reais, renda variável) e por isso não participam do cassino internacional como “marketmakers”, subordinando-se a canalizar recursos em dólar para ganhos de arbitragem de curto prazo (Tabela 2).

Neste quesito, pesa a ascensão dos bancos chineses, a qual acompanhou o aumento na liquidez internacional, favorecendo-se da acumulação de reservas (hedge).

Quando observado do ponto de vista da acumulação via lucros, contudo, os bancos atuantes no mercado brasileiro têm obtido desempenho extraordinário na comparação internacional. Em 2014, as casas financeiras brasileiras acumularam cerca de 26,1 bilhões de dólares, mais que toda a banca de bandeira inglesa reunida (21,8 bilhões de dólares) no mesmo ano. Entre os cinco maiores bancos ingleses batidos, todos com atuação internacional, figuram HSBC, Barclays, RBS e Lloyds Bank.

Bradesco e Itaú têm obtido os maiores retornos sobre capital investido frente aos demais bancos no sistema dólar (Tabela 3) e, dado que não possuem carteiras internacionais significativas, fazem da praça brasileira espaço de acumulação sem precedentes.

A rentabilidade dos maiores bancos brasileiros provém de duas fontes principais: (i) Operações de crédito (cheque especial e outras), que dizem respeito ao montante recolhido na forma de juros e multas junto a empresas de médio e pequeno porte e famílias e; (ii) títulos e valores mobiliários (TVM), caracterizados por juros recebidos de títulos da dívida pública, principalmente.

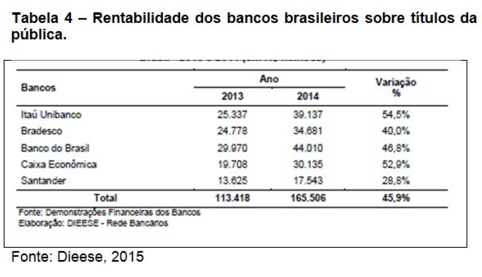

No que se refere ao montante de juros sobre dívida pública, os aumentos nas taxas de juros nos últimos meses têm provocado aumento significativo de rentabilidade dos bancos, atingindo-se entre os cinco maiores cerca de 46% a.a. entre 2013 e 2014 (Tabela 4).Lembra-se que os cinco maiores bancos detêm cerca de um terço da dívida pública brasileira.

Já os depósitos compulsórios experimentaram rentabilidade de até 32% no ano de 2014 em decorrência do aumento nas taxas Selic.

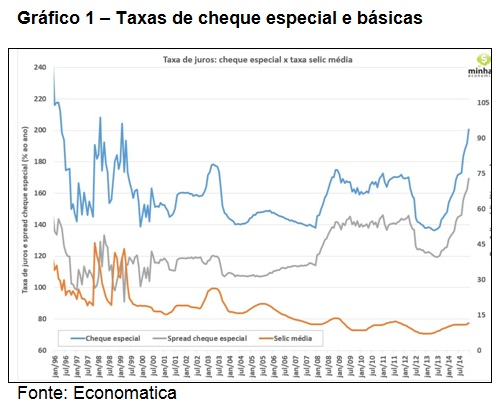

Quando se examina a relação entre as taxas de cheque especial e o comportamento das taxas básicas, percebe-se que os bancos comerciais respondem na direção de aumentarem a percepção de riscos de inadimplência frente a elevações nas taxas de juros básicas (Gráfico 1).

Em síntese, a elevação das taxas de juros básicas da economia nos últimos meses tem levado os bancos a experimentarem lucratividade extraordinária, canalizando-se para a esfera financeira recursos que poderiam ser empregados em gastos públicos estruturantes.

Neste contexto, o esforço de ajuste fiscal realizado pelo governo visou a economizar recursos que, em última instância, foram canalizados para os detentores da riqueza financeira no país. Em linha com o esperado por economistas de corte “desenvolvimentista”, o aumento do desemprego e a queda na renda conspiram para a retomada de política monetária mais frouxa.

Como único caminho possível para a retomada do projeto brasileiro na conjuntura, a retomada de trajetória de diminuição das taxas básicas parece iminente.

De maneira a abreviar os efeitos positivos sobre o consumo e o investimento, espera-se ainda que o Governo utilize o controle sobre os bancos públicos para que estes reiniciem redução de juros também às famílias e empresas de pequeno e médio porte. Finalmente, deve-se antecipar a renegociação das dívidas com estados e municípios, de maneira a compensar a queda na arrecadação e a retomada dos investimentos com os novos limites a serem estabelecidos.

Isso é o que pode ser feito até que possamos rever os conceitos de responsabilidade e irresponsabilidade fiscal.

Nota

(1) IMF, Code of Good Practices on Fiscal Transparency, 2007

Crédito da foto da página inicial: Agência Brasil/EBC

* Marco Aurélio Cabral Pinto é professor da Escola de Engenharia da Universidade Federal Fluminense, mestre em administração de empresas pelo COPPEAD/UFRJ, doutor em economia pelo IE/UFRJ. Engenheiro no BNDES e Conselheiro na central sindical CNTU