As escolhas políticas e a dimensão estratégica do Plano Plurianual 2016-2019

Na ausência de um plano nacional com horizonte temporal mais largo, é no PPA que encontramos a explicitação mais organizada da estratégia de desenvolvimento do país. E ela evidencia que, sem mudanças estruturais, o governo continuará alimentando o círculo vicioso da recessão

No último dia 31 de agosto, o poder executivo federal enviou ao Congresso Nacional o projeto de lei do Plano Plurianual (PPA) para o período 2016-2019. Na ausência de um plano nacional de desenvolvimento com horizonte temporal mais largo, é na dimensão estratégica do PPA que encontramos a explicitação mais organizada da estratégia de desenvolvimento do país.

Seja qual for o grau de simpatia do leitor em relação à atual presidente da República e ao seu partido, a leitura atenta da dimensão estratégica do PPA é condição necessária para qualificarmos o debate sobre planejamento governamental em um país que ainda desperdiça grande parte das suas energias em querelas ideológicas associadas às agendas de curtíssimo prazo.

Fugiria ao escopo deste artigo reproduzir o conteúdo da Visão de Futuro, dos 4 Eixos Estratégicos e das 28 Diretrizes que orientam os 54 Programas Temáticos do PPA 2016-2019.

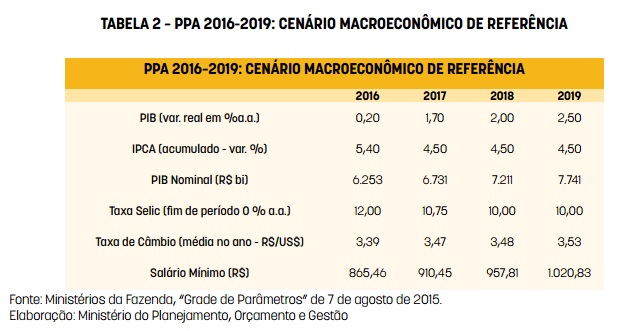

Ao invés disso, optamos por analisar em que medida estes enunciados podem vir a ser beneficiados ou prejudicados pelas escolhas de políticas macroeconômicas. Para tanto, tomaremos como ponto de partida a Tabela 2 (página 23) da Mensagem Presidencial que encaminhou o projeto de lei do PPA ao Congresso Nacional.

Nesta tabela são informados os parâmetros macroeconômicos adotados como referência no momento de elaboração do plano, o que nos permite especular possíveis consequências das escolhas de políticas macroeconômicas sobre a implementação do plano.

Em primeiro lugar, chama atenção a expectativa do governo de que teremos pela frente mais quatro anos de baixo crescimento do Produto Interno Bruto (PIB): 0,20% em 2016, 1,70% em 2017, 2,00% em 2018 e 2,50% em 2019.

Um aspecto positivo desta perspectiva conservadora é que as estimativas de receitas para o período devem ser mais factíveis do que o verificado no passado recente, o que tende a reduzir a necessidade de contingenciamentos de despesas.

Exige-se, dessa forma, maior empenho da administração pública na identificação de prioridades para implementação das políticas públicas, com a sinalização de que tais prioridades disporão dos recursos necessários.

Por outro lado, a perspectiva de baixo crescimento do PIB pode se tornar uma profecia autorrealizável, na medida em que desestimula a realização de investimentos, a tomada de crédito e o consumo das famílias.

Outra variável que merece referência é a taxa de câmbio média (R$/US$), estimada em 3,39 em 2016, 3,47 em 2017, 3,48 em 2018 e 3,53 em 2019. Desde o lançamento do Plano Real, a taxa de câmbio tem sido manejada de forma mais ou menos explícita como instrumento de controle do nível de preços no Brasil, com sérias consequências para a competitividade da indústria de transformação.

Como resultado, a pauta de exportações brasileiras tem se concentrado em atividades de baixo conteúdo tecnológico e grande parte da ampliação do poder aquisitivo das famílias acabou vazando para o exterior na forma de crescentes importações.

Caso a taxa de câmbio média flutue em níveis próximos ao estimado para o período de vigência do PPA 2016-2019, é de se esperar que a competitividade da indústria de transformação situada no país seja em parte recuperada, proporcionando ajustes estruturais no setor produtivo e no balanço de pagamentos.

Todavia, dificilmente os ajustes estruturais serão efetivados se a taxa de juros real flutuar entre 6,5 e 5,5% ao ano, conforme estimado no PPA 2016-2019.

Se isso de fato ocorrer, é pouco provável que tenhamos avanços relevantes no Eixo Estratégico do PPA referente à ampliação da produtividade e da competitividade da economia. Afinal, investimentos seguirão deixando de ser realizados em infraestrutura e nas atividades produtivas, tendo em vista a perspectiva de remuneração fácil e de baixo risco oferecida pelos títulos públicos.

Não se trata de problema de menor importância, pois, sem avanços significativos em termos de produtividade e competitividade, o país seguirá dependente da demanda internacional por commodities.

O que fazer para reverter este quadro? Algumas possibilidades: i) reduzir a taxa básica de juros e as taxas de juros dos bancos oficiais para padrões civilizados, induzindo os bancos privados a seguirem o mesmo caminho; ii) rever a Lei Kandir, isentando de impostos de exportação apenas os produtos beneficiados em território nacional; e iii) rever o caráter pró-cíclico do regime fiscal brasileiro.

Sobre o último ponto, é preciso registrar que a combinação entre despesas obrigatórias e a adoção de metas de superávit primário resulta em um regime fiscal essencialmente pró-cíclico. As leis vigentes no país fazem com que a ação governamental fortaleça as tendências dos ciclos econômicos, ao invés de atenuá-las.

Nos ciclos de acelerado crescimento econômico, as despesas públicas geralmente crescem na mesma proporção, ampliando a demanda agregada e a pressão sobre a inflação. Nos ciclos de baixo crescimento, ocorre o inverso: para não descumprir a Lei de Responsabilidade Fiscal, as despesas não obrigatórias são reduzidas (notadamente os investimentos), desaquecendo ainda mais a economia, o que reduz a arrecadação e, consequentemente, a disponibilidade fiscal para novas despesas.

Enquanto o atual arcabouço legal continuar vigente, a ação contracionista do setor público provocará ainda mais recessão, gerando um círculo vicioso que só é temporariamente amenizado quando o mundo entra em novo ciclo de crescimento.

Uma alternativa viável, praticada mundo afora ao longo da história, é a que se verifica atualmente em países como Chile e Inglaterra: nos ciclos de alto crescimento, o setor público gasta proporcionalmente menos, pois a economia já está aquecida, deixando para gastar proporcionalmente mais nos ciclos de baixo crescimento, quando a ação anticíclica do governo se faz mais necessária.

Sem ajustes estruturais como esses, dificilmente a estratégia de desenvolvimento anunciada no PPA 2016-2019 será exitosa. A postergação do enfrentamento desses desafios já está cobrando o seu preço na forma de recessão econômica, gerando desemprego e reduzindo a capacidade de investimento dos governos municipais, estaduais e federal.

Os desajustes conjunturais nas contas públicas devem-se mais à queda da receita, resultante da combinação entre baixo crescimento e controversas desonerações tributárias, do que a uma imaginária gastança desenfreada do setor público.

Diante desta situação, a mera exaltação do controle de gastos subverte a lógica do planejamento governamental, na medida em que o subordina aos objetivos de curto prazo.

Reverter este quadro exige a adoção de medidas estruturais integradas a um projeto amplo de desenvolvimento. A estratégia anunciada no PPA 2016-2019 aponta para esta direção. É preciso apenas que as escolhas de políticas macroeconômicas sejam aliadas, e não um entrave.

* Márcio Gimene é presidente da Associação Nacional dos Servidores da Carreira de Planejamento e Orçamento – ASSECOR